2018, el año en el que el negocio digital sacó la cartera para ganar tamaño

Telefónica, MásMóvil, Global Dominion, Indra o Mediapro son algunas de las empresas que han protagonizado las mayores operaciones corporativas del sector en los últimos doce meses.

Compras para ganar tamaño y ventas para reducir deuda. El año 2018 ha sido especialmente activo en el ámbito de las operaciones corporativas, protagonizadas por gigantes del sector como Telefónica, Global Dominion, Indra, Mediapro o MásMóvil. Dos objetivos han marcado el devenir de estas compañías en los últimos doce meses: en primer lugar, comprar para crecer en tamaño y potenciar su presencia en otros países; y en segundo, revisar todas las opciones y plantear desinversiones para conseguir liquidez o disminuir su abultada deuda.

Este último objetivo es el que persigue Telefónica desde hace unos años. La empresa de telecomunicaciones, que a cierre de septiembre contaba con una deuda financiera neta de 42.636 millones de euros, vendió su filial de seguros de vida Antares a Catalana Occidente por 161 millones de euros y se desprendió de un 10% de Telxius, que pasó a manos de Amancio Ortega. La compañía también ha vendido filiales menores y otros activos, como torres de móvil y propiedades inmobiliarias.

A finales de año, varios medios se hicieron eco de la estrategia de Telefónica de realizar una venta total o parcial de algunas de sus filiales en Latinoamérica. En concreto, el grupo trabaja en la venta del 40% de los activos de Telefónica México, según explicaron fuentes del sector a La Información.

Telefónica estudia varias desinversiones para reducir su deuda, superior a 42.600 millones de euros

Otro de los movimientos que la empresa podría acometer en breve es la creación de una filial en la que aglutine el negocio de todos sus centros de datos y que posteriormente venderá por un máximo de mil millones de euros. La operación podría suponer la desinversión parcial o completa de esta nueva subsidiaria, según Cinco Días.

En el lado contrario, MásMóvil ha continuado fortaleciendo su posición de cuarto operador de telefonía móvil, tanto de forma orgánica como inorgánica. En estos últimos doce meses, el grupo se ha hecho con Neutra Networks por un total de 15,5 millones. El importe se divide en seis millones en efectivo por el 100% del capital de la empresa más un acuerdo comercial relacionado con la adquisición de espectro 5G.

La última firma en pasar a operar bajo el ala de Grupo MásMóvil ha sido Lebara. El operador, especializado en llamadas internacionales, ha pasado a manos de la empresa española por 55 millones de euros. Con esta operación, el operador sumó más de 423.000 líneas con un ingreso medio por usuario (arpu, por sus siglas en inglés) de diez euros.

La Cnmc ha autorizado la adquisición de Bymóvil por parte de MásMóvil

A finales de diciembre, la Comisión Nacional de los Mercados y la Competencia (Cnmc) autorizó la adquisición de Bymóvil, máster franquiciado de las tiendas de Yoigo, por parte de MásMóvil. Esta, a su vez, firmó la adquisición de la banda licenciada de 3,5GHz de Eurona, que servirá de base para el despliegue futuro de la nueva tecnología 5G.

Por último, Cellnex también fue protagonista de una de las grandes operaciones corporativas del sector. El pasado julio, Edizione cerró la compra del 30% del grupo de telecomunicaciones a Abertis. La operación formaba parte de los acuerdos entre ACS y Atlania en la adquisición de Abertis.

Los datos de EY constatan que el ritmo de operaciones corporativas en el sector de las telecomunicaciones no decaerá en los próximos meses. El 59% de los directivos del negocio de las telecomunicaciones afirma que sus empresas tienen intención de realizar una adquisición en los próximos doce meses, mientras que el 77% constata que las operaciones corporativas se han elevado, según se recoge en el Global Capital Confidence Barometer

Las telecos no fueron las únicas que protagonizaron operaciones de compraventa. Global Dominion, dueño de Phone House desde 2017, entró en el mercado indio a través de la compra del proveedor industrial Bygging en diciembre. Dos meses antes, Indra había cerrado la adquisición de la estadounidense Advanced Control Systemas (ACS), especializada en la fabricación de sistemas de control y operación de redes de transporte y distribución de energía en septiembre. ¿El objetivo? Fortalecerse en el campo de las redes eléctricas e industria 4.0 y ampliar su presencia en Estados Unidos y Canadá.

Las ‘start ups’ españolas cuelgan el cartel de ‘se vende’

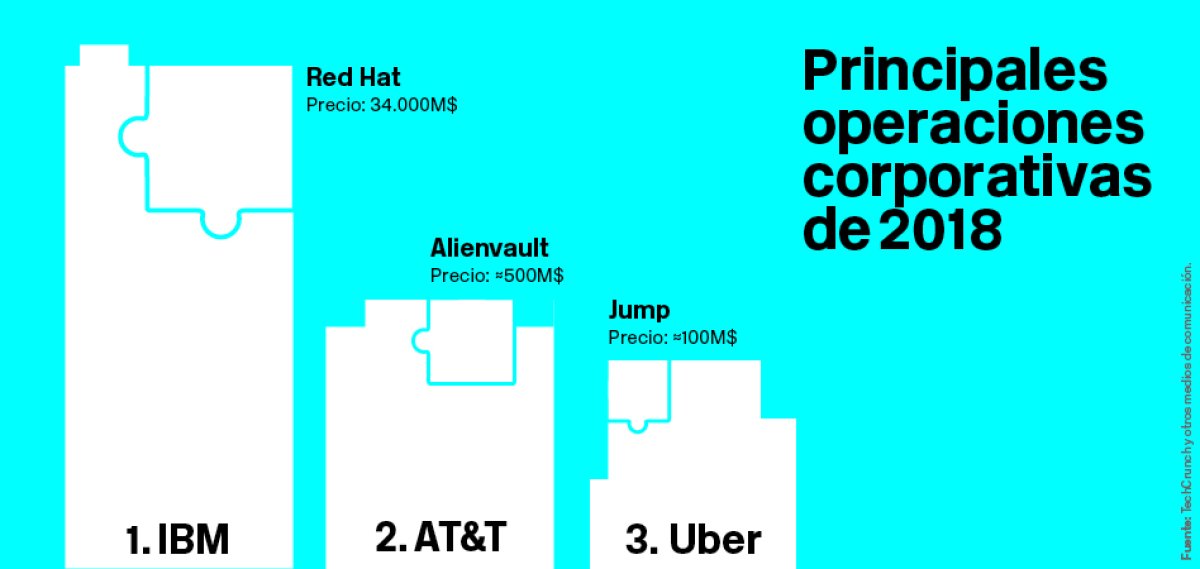

Alienvault, Captio, Moddo, Zhilabs, Qashops… La madurez de las start ups españolas empezó a verse reflejada en el incremento de operaciones corporativas. Operaciones como la de AT&T, que en julio adquirió la empresa de ciberseguridad Alienvault por entre 500 millones y 800 millones, marcaron un punto de inflexión en este segmento de empresas emergentes.

En el segundo trimestre de 2018, Modalia, propiedad del grupo tecnológico Moddo, había obtenido los derechos digitales y de explotación de El Armario de la Tele. Esta última había presentado concurso de acreedores hace un año arrastrada por la crisis de Eshop. La insurtech Coverfy, por su parte, selló la compra del negocio de particulares de SegurosBroker. Se desconoce el importe de la operación.

Asimismo, Vente Privee hizo doblete en España al incorporar a su cartera a la española Qashops, dos años después de desembolsar 444,1 millones de euros por Privalia. La operación supuso la salida de la mayoría de socios de Qashops, entre los que figuraban Axon Partners y Realiza Business Angel, y el refuerzo de Vente Privee en estrategias omnicanal.

Y desde Japón llegó Lifull, dueño de Trovit, que acordó la compra íntegra de la española Mitula por entre 185 millones y 187 millones de dólares australianos, en una operación en efectivo y acciones. La adquisición le permitió al grupo nipón reforzar su posición internacional en el mercado de clasificados. En el momento de la compra, entre Trovit y Mitula sumaban más de 400 millones de anuncios agregados.

Samsung se hizo en octubre con el 100% de la española Zhilabs, especializada en IA y análisis de datos

A finales de verano, la española Captio pasó a manos de la estadounidense Certify por un precio aproximado de 25 millones de euros. Hasta entonces, la start up española, liderada por Joel Vicient, estaba controlada por Venturecap, Kibo Ventures y el brazo inversor de Bankinter, entre otros.

Otro de los gigantes del negocio digital que salió de compras en España fue Samsung, que se hizo con el 100% del capital de la española Zhilabs, especializada en el desarrollo de herramientas de inteligencia artificial y análisis de datos para redes de telecomunicaciones, en octubre.

Eventbrite, por su parte, selló la compra de la española Ticketea para ampliar su oferta y crecer en Europa, mientras que Banco Santander ganó músculo en tecnología con la compra de la fintech estadounidense Albert. La última en subirse al carro ha sido el gigante automovilístico PSA, que se ha hecho con el 51% restante de Emov (antes en manos de Eysa) por doce millones de euros.

Pulso inversor internacional

Las start ups españolas no son las únicas que han colgado el cartel de se vende en 2018. En los últimos doce meses se han visto movimientos significativos en el negocio tecnológico, como la compra de Red Hat por parte de IBM, la mayor compra realizada por el gigante estadounidense.

Con la operación, IBM se comprometió a pagar un total de 34.000 millones de dólares, deuda incluida. El precio por acción era de 190 dólares en efectivo, es decir, un 62% más respecto a la última cotización de los títulos de Red Hat en el parqué. La operación se firmó en octubre y, apenas dos meses después, SAP le siguió el ritmo con compras millonarias.

Primero anunció la adquisición de Contextor, especializada en robótica, y después la de Qualtrics, dedicada al software para empresas. Se desconoce el importe pagado por la primera, pero por la segunda desembolsó 8.000 millones de dólares.

Uber, que en el último año ha decidido darle un giro a su estrategia y centrarse en otros negocios de la movilidad, como el patinete eléctrico, selló en abril la compra de la estadounidense Jump. El objetivo, explicó su consejero delegado, Dara Khosrowshahi, es extender los servicios de Jump en toda Europa.